さまざまな媒体で「過払い金」について触れられるときには、「もうじき請求できなくなる」と説明されることが増えるようになりました。

これには、過払い金の請求の消滅時効が大きく関係しています。

2018年を過ぎると「消滅時効によって請求できなくなる過払い金」が一気に増えることが予想されているためです。

「もう請求できなくなる」ことを知ったことで「もしかしたら私にも過払い金があるのではないか?」と考えてしまった人も多いのではないかと思います。

そこで、今回は、「過払い金の対象となる3つのケース」について解説します。

もしかしたら、あなたにも過払い金があり、消滅時効の完成が迫っているかもしれません。

「過払い金を取り戻せるかも知れない」と思った人は、できるだけ早く、弁護士・司法書士に相談しましょう。

また、非常に重要なことなので先に結論をお話します。

借金トラブルは時間がたてばそれだけ、対応が難しくなり事態はあっという間に深刻化していきます。

問題を解決した後の影響も大きくなるのも否定できません。

・借金を完済するのは、自分の力だけでは不可能と分かりながらも問題を後回しにしてしまっている。

・返済をして家賃などを支払うと給料の多くが減ってしまい、クレジットカードでしのいだりお金を借りてしまう状態がずっと続いている。

このように感じたことが1度でもある方は、非常に危険と言わざるを得えない状態です。

後から取り返しのつかない状態になってしまう前に今すぐ専門家に相談をして下さい。

法律事務所は、無料シミュレーションサイトが便利で安心できます。

そもそも「過払い金」とは?

「過払い金」とは、「グレーゾーン金利」と呼ばれていた法律上支払う必要のなかった利息を支払った際に取り戻すことのできるお金のことをいいます。

「グレーゾーン金利」とは、利息制限法の上限利率(年15~20%)を超え年29.2%(当時の出資法が定めていた上限利率)までの金利のことを指します。

かつては、ほとんどの金融機関がグレーゾーン金利を適用して貸付行為を行っていました。

過払い金の返還は、2006年に最高裁判所がそれまで金融機関が行っていたグレーゾーン金利を受領する実務を「みなし弁済(簡単に言えば、グレーゾーン金利を合法化するための受領方法のこと)とはいえない」と判断したことをきっかけに盛んになりました。

過払い金の返還のために、当時消費者金融最大手だった武富士が経営破綻に追い込まれたのは有名な話です。

「現在の借金」に過払い金が発生することはない

現在はどこの金融機関から借金しても「過払い金」が発生することはありません。

2010年6月に施行された改正出資法によって貸金業を営む者の上限利率が年20%に引き下げられたからです。

また、金融機関のすべてが、法改正前の2008年までには、適用金利の引き下げを実施しています。

そのため、「私の借金は過払い金とは無関係」と思い込んでいる人も少なくないと思います。

しかし、現時点で、「世の中に存在するすべての過払い金がなくなった」というわけではありません。

実際には、未だに返金を受けていない過払い金が存在している可能性は十分にあります。

過払い金の有無を「すぐに調査すべき」理由

「私の(過去の)借金に過払い金があるかもしれない」と少しでも感じた人は、すぐにでも過払い金の調査を行うべきです。

なぜなら、過払い金の請求は、「最後の取引(返済)」から10年で消滅時効の完成を迎えるからです。

この記事は2019年1月末に作成しているので、「今日この日にも消滅時効が完成する」という過払い金もあるはずです。

過払い金の調査は、一般の人が自力で行うことも不可能ではありません。

債権者に取引履歴を照会し、インターネット上で頒布されているフリーウェアソフトなどで計算することで調査できるからです。

しかし、一般の人がこの作業を行うには相当の時間がかかります。

また、金融機関は10年以上前の取引履歴を「処分済み」として公開してくれないこともあります。

その際には、特別な計算方法を駆使して過払い金の有無と金額を算出しなければなりません。

消滅時効の完成が間近かもしれないことを考えれば、過払い金の調査は弁護士・司法書士に依頼して行うべきでしょう。

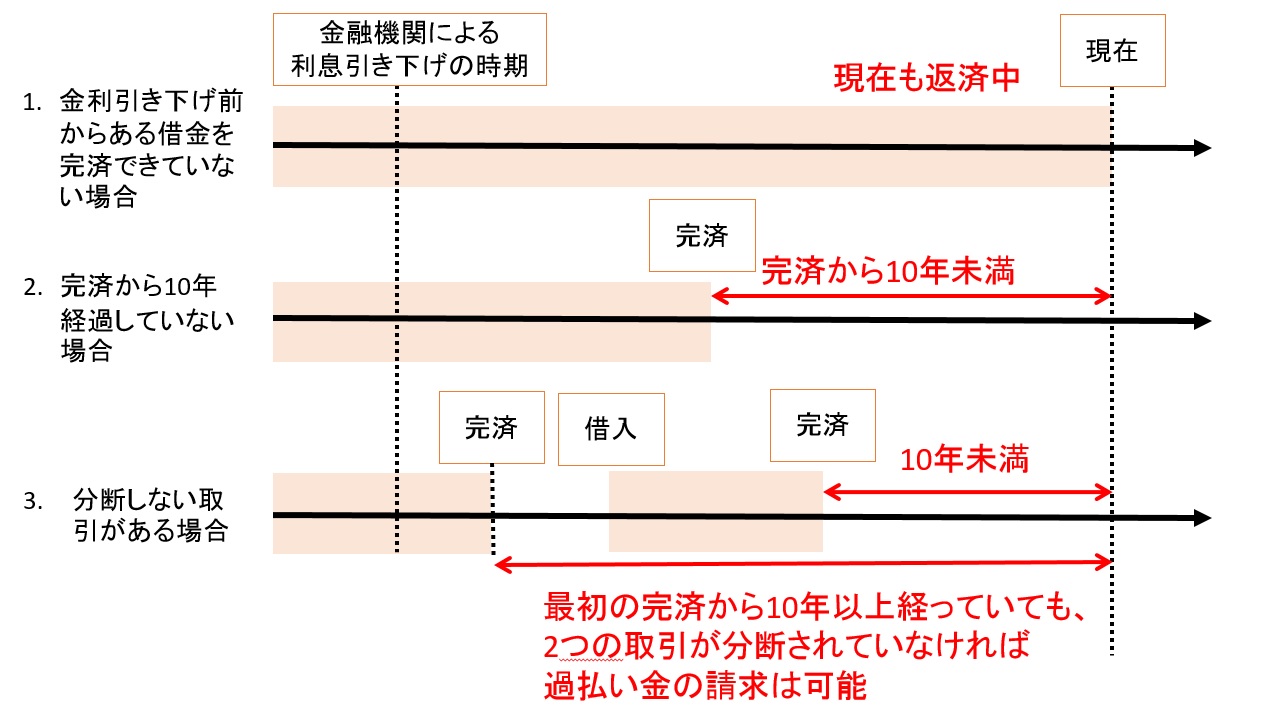

「過払い金があるかもしれない」4つのケース

実際に、「ないと思っていた過払い金」があるかもしれない具体的なケースについて確認しておきましょう。

上の図で示したケースでは、過払い金が残っている可能性が低くありません。

該当する人は、できるだけ早く弁護士・司法書士に相談してみましょう。

平成18年以前から借金が続いている場合

「2008年以前」から消費者金融やクレジットカード会社からの借金があり、「一度も完済することなく未だに返済が続いている」場合には、「過払い金がある可能性はかなり高い」といえます。

過払い金の額は、グレーゾーン金利が適用されている期間が長いほど多くなるため、このケースでは過払い金によって「現在の借金がゼロ」になる場合も少なくありません。

過払い金の額によっては、借金ゼロだけでなく、逆にお金を支払ってもらえる場合もあるでしょう。

ただし、一部の金融機関は、「2007年中に金利の引き下げを実施」しているところもあります。

たとえば、消費者金融大手のアコム・プロミス・アイフルは2007年に金利の引き下げを実施しています。

一般的には大手ほど早く金利引き下げを実施しているといえます。

それぞれの債権者の金利引き下げの時期についても弁護士・司法書士に相談してみると良いでしょう。

借金の完済から10年が経過していないとき

「すでに完済した借金」であっても過払い金を取り戻すことができます。

借金を完済しているケースでは、過払い金を請求してもブラックリストに登録される心配もありません。

安心して「払う必要のなかった利息」を取り戻すことができます。

ただし、完済済みのケースでは、最後の返済日(の翌日)から10年以内に、過払い金の請求をする必要があります。

このケースで残っている過払い金には、消滅時効の完成が目前に迫っている場合も少なくありません。

すぐにでも弁護士・司法書士に相談すべきでしょう。

1度完済した後にまた借り入れた場合

消費者金融のカードローンやクレジットカードのキャッシングは、「繰り返し利用する」人も少なくありません。

たとえば、「グレーゾーン金利が適用された借金を完済してしばらく経ってから再度借金した」ということもあると思います。

このケースでも、過去に完済した過払い金を取り戻せる可能性があります。

この場合には、過去の完済した取引と、その後の取引との関連性によって「消滅時効の完成時期」が異なってきます。

たとえば、過払い金のある借金を2008年8月に完済したとしても、2008年12月に再度借金し、その返済がいまでも続いている場合には、過払い金に消滅時効が完成していない可能性があります。

完済時期と再度の借金との感覚が短く「同一契約での借金」と考えることも可能だからです。

この場合には、最新の借金について「最後の取引から10年」を経過していなければ、過払い金を請求できます。

しかし、このようなケースの多くは、金融機関から2つの「取引は分断されている」という反論がでます。

取引の分断が問題となるケースでは、訴訟による決着を図るしかない場合も少なくありません。

したがって、過払い金請求の実務に精通した弁護士・司法書士の支援が必須といえます。

個人間の借金

「個人間の借金」に利息が生じているときには、「現在の借金でも過払い金がある」ケースがあります。

出資法が「個人が行う融資(営業目的ではない融資)の場合の上限利率」を「年109.5%」と定めているため、利息制限法の上限利率との齟齬が生じるからです。

とはいえ、友人や知人からの借金に年20%を超える暴利が適用されることは、まずないでしょう。

むしろ利息は発生しない場合が通常といえます。

なお、最近では、「個人間融資を装った危険な融資」が行われることがあるようです。

インターネットの掲示板やSNSなどを利用した「個人間のお金の貸し借り」のほとんどは、「営業目的ではない融資」とはいえません。

また、これらの場合には、年20%を超える金利が適用されていることも少なくないので、借りるべきではありません。

個人間を装った融資の暴利は、グレーゾーン金利ではなく「出資法違反の違法金利」なので、1円も支払う必要がありません。

個人間融資の貸し主のほとんどすべては「ヤミ金業者」です。

絶対に関わらないようにしましょう。

クレジットカードの「ショッピング分」には過払い金はない

クレジットカードの利用額と過払い金との関係には、少し注意が必要です。

クレジットカードの利用分のうち、過払い金が発生するのは「キャッシング(狭義の借金)」だけだからです。

クレジットカードでショッピングした際の分割払いに発生するのは、厳密には「利息」ではなく「手数料」です。

過払い金の調査・請求には費用不要の場合も多い

過払い金の請求は、弁護士・司法書士に依頼するのがベストです。

現在の過払い金請求の大部分は、弁護士・司法書士に依頼した場合でも「訴訟までもつれる」場合が少なくありません。

専門知識のない一般の人が自力で金融機関と交渉しても、「過払い金の支払いを拒否」されるか、「大幅に割り引いた金額での和解」を迫られる可能性が高いです。

また、消滅時効の完成が迫っているケースでは、過払い金の調査にも時間を掛ける余裕がありません。

さらに、時効完成を阻止するには、時効完成までに「内容証明などでの催告」を行い、それから半年以内に訴訟提起などの法的手段を講じる必要があります。

一般の方が1人で手続きをやりきるのは難しい場合も多いでしょう。

過払い金請求の依頼は「費用いらず」の場合が多い

いまでは、多くの弁護士・司法書士事務所が、「過払い金の調査」を無料で行ってくれます。

また、過払い金があるときには、費用を持ち出すことなく債権者への請求を依頼できる場合も少なくありません。

弁護士・司法書士事務所の中には、回収額が弁護士(司法書士)費用以下の場合には、「依頼人から費用を徴収しない」ところもあります。

過払い金の請求は「お金をかけてまで回収するのは面倒」と諦めている人も少なくないと思います。

まずは、弁護士・司法書士の無料相談を上手に活用してみましょう。

まとめ

「過払い金」は、「当然に返してもらえるお金」です。

請求できる過払い金があるのに、放置してしまうのは、とてももったいないことです。

「どうせ請求してもちょっとしかないから費用倒れになる」と思い込んでいる人も多いかもしれません。

しかし、過払い金は、一般の方が想像している以上の金額になっていることも珍しくありません。

「過払い金が発生している可能性」がほんの少しでもあるのであれば、弁護士・司法書士に過払い金の調査を依頼してみるべきでしょう。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

債務整理のお問い合わせはこちら