多額の借金を抱えて完済が難しくなると、精神的にも辛い日が続きます。

さまざまなことが不安に思え、「人生詰んだ」と塞ぎ込んでしまう人も少なくないでしょう。

中には、夜逃げや自殺、一家心中を考えてしまう人もいるかもしれません。

実際にも、借金苦や貧困を理由とした自殺はなくなることがありません。

特に、日本人は「人前ではお金の話をしない」傾向が強いこともあり、借金の悩みは「1人きり」で抱え込みがちです。

「誰にも相談できない」と塞ぎ込んでいるうちに状況がさらに悪化して本当に詰んでしまうことも珍しくありません。

しかし、借金問題は、「債務整理」することで解決することができます。

この記事では、借金で人生が詰んだと感じている人が再出発するための4つの方法について解説します。

「人生詰んだ」と諦めてしまわずに、弁護士・司法書士に相談することからはじめてみてください。

また、大切なことなので最初に結論からお伝えします。

『1年以上、借金の返済総額が減っていないor増えている。』

『このまま借金を完済するのは厳しいのは分かっているけど、利息だけ毎月支払うような状態が1年以上続いている。』

このような状態になっている方は、既に黄色信号が点滅している状態です。

まずは、匿名・無料で使える無料シミュレーションサイトで1度自分の状況を確認して下さい。

借りている金額や会社から、どのくらい借金が減るのか1分で簡単にチェックできます。

借金問題は先送りにすればするほど、状況は悪化するだけ。

悩んでいる間にも利息や遅延損害金は増え続けています。

匿名なので、会社や家族にバレることもありません。

まずは今すぐに、1度自分の借金はどれくらい減るのか確認をして下さい。

匿名・無料で使える借金減額シュミレーションはこちら⇒

それでは解説をしていきます。

債務整理を「依頼するだけ」で取立てと返済日から解放される

多額の借金が返せない状況では、返済日が迫るたびに不安な気持ちになってしまいます。

借入が多い人の場合には、「毎週のように支払い日がやってきて落ち着く暇もない」場合もあるかもしれません。

また、すでに借金を延滞している人は、「債権者からの督促」に頭を悩ませている人もいるでしょう。

「家族や会社にいつか借金バレするのではないか」と携帯が鳴るたびに不安な気持ちになってしまいます。

弁護士や司法書士に「債務整理を依頼する」ことで、これらの不安や恐怖からは解放されます。

「債務整理を依頼するだけ」で、すべての取立てがストップし、返済も一時的に中止することができるのです。

「取立てがなくなる」のはなぜか?

弁護士・司法書士に債務整理を依頼すると「一切の取立てが止まる」のは、法律や監督官庁のガイドラインがそのような行為を禁止しているからです。

たとえば、貸金業法21条1項6号は、「債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士や司法書士に委託した」ときには、正当な理由がなくして、次の行為をすることを禁止しています。

・債務者等に対し、電話をかけ、電報、ファクシミリ装置を用いて送信すること

・債務者等を訪問する方法により、当該債務を弁済することを要求すること

・弁護士や債務者等から債務者に直接要求しないよう求められたにもかかわらず、さらに電話などの方法で債務を弁済することを要求すること

したがって、弁護士や司法書士に債務整理を依頼した後も、債権者が債務者に直接連絡できるのは、「弁護士、司法書士が承諾した場合」もしくは、「弁護士、司法書士が契約を解除(退任)した場合」に限られます(金融庁ガイドライン)。

このルールに違反すれば、行政処分などの対象になるので、正規の金融機関であれば、債務整理依頼後に直接の取立てを行うことは絶対にありません。

「債権者からの取立て」がなくなれば、静かな気持ちの落ち着いた生活を取り戻すことができます。

「借金を返せていないこと」にビクビクする必要がなくなるのです。

返済を一時ストップさせられるのはいつまでか?

弁護士、司法書士に「債務整理を依頼する」ことのもうひとつのメリットは、「借金の返済を中止できる」ことにあります。

つまり、債務整理を依頼すれば、「取立て」が止まるだけでなく、「毎月の返済日」を気にせずに生活することができるのです。

借金の返済を一時中断できる期間は、一般の人が思っているよりも長い期間です。

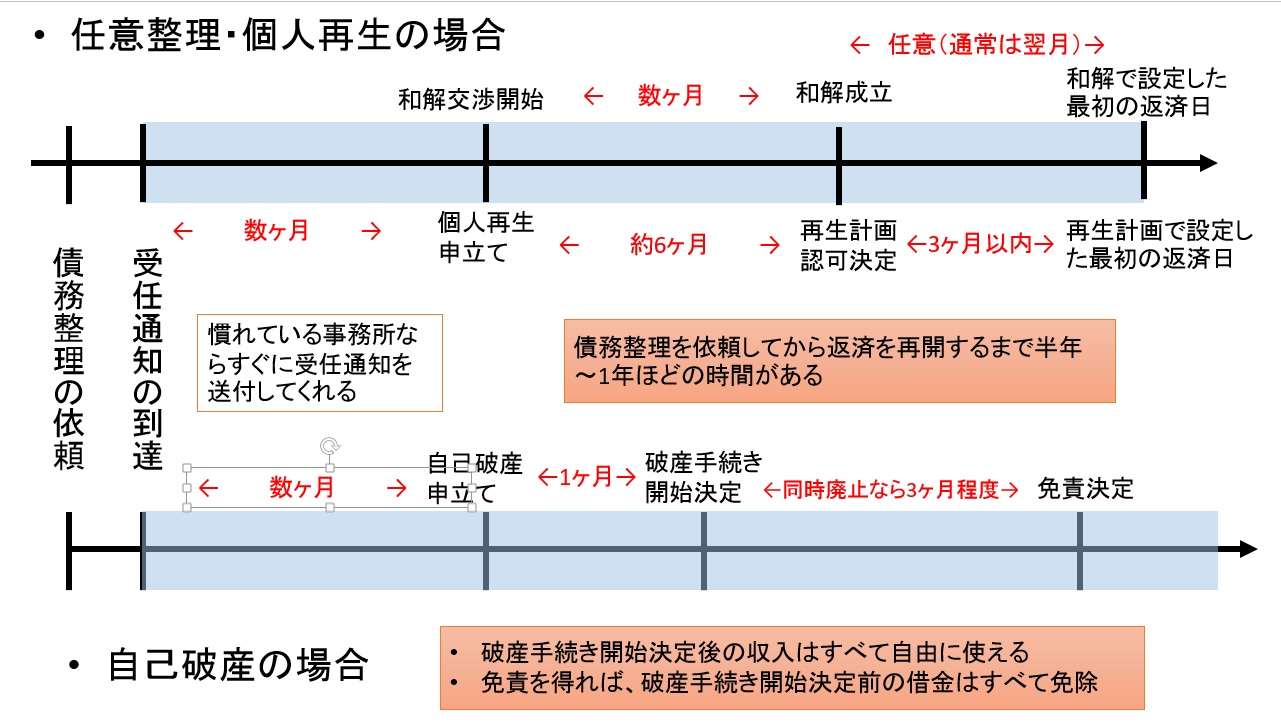

下の図は、任意整理・個人再生・自己破産の場合に、借金返済を一時中止できる期間を簡単にまとめたものです(青く塗った期間が返済中止の期間です)。

債務整理の実務に慣れた事務所に依頼すれば、受任当日(もしくは翌日)には、受任通知を債権者に送付してくれます。

「支払い停止」の効果は、債権者に受任通知が到達した時点で発生するので、早ければ、「依頼した翌日」には借金返済から一時的に解放されます。

また、債務整理は、受任通知の送付後、債権者から送付された資料(計算書・明細書)を基に借金の状況を確認する作業からはじまります。

裁判所の手続きを用いるときには、必要な書類を作成する時間も必要です。

個人再生・自己破産では、依頼から申立てまで数ヶ月かかるのが一般的です。

また、債権者との和解交渉(任意整理)や、裁判所の手続き(個人再生)にも時間がかかります。

個人再生は、申立てから再生計画認可(不認可)決定まで6ヶ月程度かかります。

任意整理であっても、数ヶ月(借金の状況や債権者の数によって前後します)かかることが一般的です。

和解(任意整理)が成立した場合であっても、すぐに支払いが再開されるわけではありません。

通常は、和解締結の翌月以降から返済が再開します。

個人再生では、再生計画認可の日から最大3ヶ月まで返済再開の日を遅らせることができます。

そのため、債務整理の依頼から返済再開まで「1年近く返済を中断できる」ことも少なくありません。

半年から1年借金返済から解放されれば、その間に「詰んだ状況」を脱するきっかけを作れる場合も多いと思います。

詰んだ状況を脱出する債務整理

借金で詰んだ状況を脱出するには、「任意整理」、「個人再生」、「自己破産」の3つの方法で、借金を軽くする、免除してもらうことがベストです。

「どの手続きを利用すべきか」は、借金の額・件数、毎月の収入・支出の額、所有している財産といった条件によって異なります。

専門知識のない一般の人が独自に判断するのは難しい場合が多いといえるでしょう。

自分では「自己破産しかない」と諦めている借金でも、弁護士や司法書士からみれば「任意整理で十分解決できる」というケースは少なくありません。

また、債務者が「任意整理で解決したい」と考えていても「自己破産が一番有利」というケースもあります。

弁護士、司法書士とよく相談した上で慎重に決めることが大切です。

利息が高くて毎月の返済が苦しい場合の任意整理

「毎月の利息が高すぎて返済が苦しい」、「毎月の返済額が減れば自力で返せる」という場合には、任意整理で解決することができます。

特に、高利の小口の借金が多数あって「1本化」を考えているときには、任意整理が向いています。

任意整理をすれば、「今後発生する利息」がすべて免除されます。

消費者金融や銀行カードローンで多額の借金を抱えているときは、利息が免除されるだけでも、返済総額を大きく減らすことができます。

たとえば、アコムから年18%で50万円借りているときには、完済までに約25万円の利息を支払うことになります(返済総額75万円)。

任意整理すれば、この「25万円が全額免除」となるのです。

借金の件数が増えれば、免除される利息の額(減額される返済総額)も当然大きくなります。

借金額が多すぎて首が回らないときには個人再生

借金額が多すぎて「利息の免除だけでは完済が難しい」ときでも、個人再生を利用すれば、自己破産せずに借金を解決できます。

個人再生では、裁判所の決定によって、借金の一部を免除してもらうことができるからです。

たとえば、900万円の借金を抱えて「詰んだ」と思っているときでも、個人再生をすれば、「180万円」を分割返済することで、残額(720万円)を免除してもらえる可能性があります。

個人再生した場合の分割返済の期間は、3年が原則です。

したがって、「毎月5万円の返済」ができる収入があれば、900万円の借金でも解決できます。

ケースによっては5年までの分割期間を認めてもらえることもあるので、「毎月3万円」の返済でも解決できる可能性もあります。

住宅ローンが払えなくて詰んだときには「住宅ローン特則付き」個人再生

住宅ローンの返済が滞って「詰んだ」という場合にも、個人再生は有効な方法です。

いわゆる「住宅ローン特則付き個人再生」を利用すれば、住宅ローンの返済条件を見直すことができるからです。

住宅ローン特則では、「返済期間を最大10年延長(毎月の返済額の圧縮)」や「一定期間の元金据え置き(利息のみの支払い)」といった措置を講じてもらうことができます。

また、延滞によって、「一括弁済」を求められたり、競売を申し立てられて「本当に詰んだ」と思っている場合でも、「期限の利益を回復」させて「競売を停止」させられる場合があります。

住宅ローンだけでなくカードローンも返せないという「詰んだ借金」でも、個人再生は対応できます。

カードローンを減額してもらい、分割返済中の住宅ローンを「元金据え置き」にしてもらえれば、毎月の返済額をかなり圧縮することが可能だからです。

たとえば、上の900万円の借金のケースであれば、最初の5年間は「3万円+住宅ローンの利息」でカードローンを解決し、その後、「期間延長によって毎月の返済額を圧縮した住宅ローン」を完済できれば、マイホームを失うことなく、900万円の借金を解決できるのです。

収入が足りなくて「とても返せない」ときには自己破産

会社都合のリストラ、ケガや病気などで失職して詰んだことで借金が返せない場合には、「自己破産」で解決できます。

また、借金が多額過ぎて、個人再生でも分割弁済できないときも同様です。

自己破産すれば、債務整理の依頼後は、借金の返済は一切不要になります。

免責を得れば、破産手続き開始決定までの借金の返済がすべて免除されるからです。

むしろ、自己破産の場合には、「債権者の平等」を保持するために、「どの借金も返済してはいけない」ことになります。

ところで、「自己破産をすると財産を失う」ことを気にする人は少なくありません。

たしかに、自己破産は「強制清算」のための手続きなので、配当にまわせる財産があるときには、債務者の財産が差し押さえられます。

しかし、自己破産をしても生活に必要な財産(生活家電や家具)まで差し押さえられることはありません。

また、今後の生活に必要な財産として「99万円までの財産」を手元に残すことが認められています。

「詰んだ」と感じる状況にあるときには、自己破産をしても差し押さえられる財産が全くない場合も少なくないでしょう。

差し押さえられる財産がなければ、自己破産にかかる費用は2万円程度とかなり安くなります(弁護士費用は別途必要です)。

債務整理依頼後の返済がまったくない自己破産は、詰んだ状況をいち早く脱出するのに最もふさわしい手続きともいえます。

弁護士(司法書士)費用も払えなくて詰んだと思っている人へ

債務整理をしたくても「弁護士(司法書士)費用が払えないから詰んだ」と思っている人も多いと思います。

しかし、実際の債務整理の場面で、弁護士・司法書士費用が大きな障害になることは、あまりないといえます。

相談は無料で受けられる

債務整理の相談は、ほとんどの事務所が「無料相談」を実施しています。

手元にお金が全くなく「詰んでいる」状況でも、弁護士・司法書士に相談することは可能です。

費用の相談もその際にすれば、適切なアドバイスをしてもらえると思います。

弁護士・司法書士費用は分割払いが可能

債務整理を依頼したときに発生する弁護士・司法書士の報酬は、「分割」で支払うことができます。

弁護士・司法書士も、債務整理の依頼者にお金がないことは十分わかっているので、柔軟に対応してくれる事務所が多いはずです。

また、債務整理を依頼すれば、借金の返済は一時ストップになるので、「毎月の収入から少しずつ報酬を支払えるケース」の方が実際には多いといえます。

「お金がないから弁護士・司法書士には頼めない」と決めつけてしまわずに、まずは無料相談を利用してみることをおすすめします。

低所得の人は「法テラス」で立て替えてもらえる

毎月の収入が少なくて、「報酬の分割払いも難しい」ときには、「法テラス」が実施している「民事法律扶助」で費用の立て替えをお願いできます。

民事法律扶助の利用条件は、生活保護に比べれば緩いので、「低所得が原因で借金から抜け出せない」場合には、利用できるケースも多いと思います。

法テラスに立て替えてもらった費用は、「毎月5,000円もしくは1万円ずつ」の分割返済となります。

収入状況が厳しい人であれば、収入が回復するまでのあいだ返還を猶予してもらうこともできます。

また、生活保護受給者であれば、立替金の返還は免除されます。

法テラスの利用については、下の記事で詳しく解説しています。参考にしてみてください。

まとめ

「借金で詰んだ」と感じる生活は、精神的にも辛いと思います。

さまざまなことに不安を感じ、やる気がなくなり、自暴自棄になってしまうこともあるかもしれません。

しかし、借金問題は、「どんなに詰んだ状況」であっても債務整理で必ず解決することができます。

「手元に全くお金がない」、「失職して収入がない」という「詰んだ状況」でも、弁護士・司法書士に相談して債務整理することは可能です。

債務整理を依頼すれば、債権者からの取立てもなくなり、今後の返済日も気にしなくて良い生活を取り戻すことができます。

「詰んだ状況」から脱出して人生をやりなおすためにも、できるだけ早く弁護士・司法書士に相談することをおすすめします。

債務整理はアヴァンス法務事務所にお任せ!

でしが、借金問題は後回しにすればするだけ事態は悪化するだけで良い事は一つもありません。

借金問題は、専門家に相談することで思っているよりも簡単に問題を解決し新しい生活を送ることができます。

実際に、借金問題を解決した多くの人が『こんなに簡単に終わるならもっと早く相談しておけば良かった』と言います。

取り返しのつかなくなる前に、1日も早く相談を行い借金に苦しまない新しい生活をスタートしましょう。

アヴァンス法務事務所では、全国から債務整理案件を受託しております。

借金や過払い金にお困りの方はぜひ一度ご相談ください

⇨アヴァンス法務事務所の無料相談はこちらです。

RECOMMEND

-

債務整理の方法債務整理を弁護士に依頼する8つのメリットと費用をプロが解説

債務整理の方法債務整理を弁護士に依頼する8つのメリットと費用をプロが解説 -

債務整理の方法過払い金請求2019~自分でするよりも弁護士や司法書士に依頼した方が良い4つの理由

債務整理の方法過払い金請求2019~自分でするよりも弁護士や司法書士に依頼した方が良い4つの理由 -

債務整理の方法債務整理をする時の弁護士の探し方~手続きをスムーズに進める法律事務所の見つけ方

債務整理の方法債務整理をする時の弁護士の探し方~手続きをスムーズに進める法律事務所の見つけ方 -

債務整理の方法借金延滞で差し押さえられる6つのケースと口座や給料が差押えられた際の対応策

債務整理の方法借金延滞で差し押さえられる6つのケースと口座や給料が差押えられた際の対応策 -

債務整理の方法借金から逃げることはできる?夜逃げよりも債務整理で解決すべき6つの理由

債務整理の方法借金から逃げることはできる?夜逃げよりも債務整理で解決すべき6つの理由 -

債務整理の方法債務整理をすると取り立ては止まる?厳しい督促を止める受任通知とは

債務整理の方法債務整理をすると取り立ては止まる?厳しい督促を止める受任通知とは -

債務整理の方法借金180万円は債務整理するべき?返済できる?借金180万円の返済方法とシミュレーション

債務整理の方法借金180万円は債務整理するべき?返済できる?借金180万円の返済方法とシミュレーション -

債務整理の方法生活保護と債務整理のどっちが先か?借金のある人が生活保護を受ける9つのポイント

債務整理の方法生活保護と債務整理のどっちが先か?借金のある人が生活保護を受ける9つのポイント

債務整理のお問い合わせはこちら